Ativos de renda fixa devem ser a base de qualquer carteira de investimentos de longo prazo, que visa a manutenção do poder de compra, e o aumento do capital sem especulações. Isso porque eles preservam o montante investido e reduzem a volatilidade da carteira gerada por outros tipos de investimentos, que são inevitavelmente necessários para garantir uma rentabilidade melhor e que não pode ser alcançada somente com títulos conservadores.

As melhores opções para esse tipo de alocação são os títulos do Tesouro Direto. Apesar de existirem bons fundos de renda fixa em diversas instituições eles apenas, em sua grande maioria, compram esses mesmos títulos, cobrando uma taxa de administração. Ou seja: você tem o mesmo ativo, mas com um custo maior.

Para fazer esse trabalho de diversificação dos mesmos e montar o seu próprio acervo de títulos do Tesouro Nacional, explicaremos aqui todos os pontos mais importantes que todo investidor deve saber.

Inicialmente, o Tesouro Direto é um programa de venda de títulos públicos federais emitidos pelo Tesouro Nacional diretamente a pessoas físicas por meio da Internet. Isso faz com que seja possível a cobrança de taxas reduzidas, já que não tem a intermediação de nenhuma instituição financeira. A emissão desses títulos tem o objetivo de financiar os investimentos do país, o déficit orçamentário e fazer a rolagem da dívida pública federal.

São muitas as vantagens desse tipo de investimento. A maior de todas elas é a segurança, pois os títulos públicos são considerados os ativos mais seguros de um país, por se tratarem de dívidas diretas do mesmo. Além de, como dito anteriormente, ser possível aplicar diretamente, sem intermediários e à taxas reduzidas, não são necessárias quantias altas, pois é possível investir a partir de aproximadamente 80 reais. Independente da quantia aplicada, a rentabilidade é a mesma e a liquidez é semanal, porque todas as quartas-feiras o Tesouro garante a recompra dos títulos daqueles que desejarem vendê-los antes do vencimento.

Os riscos desse tipo de investimento são os menores possíveis. Existe o risco de crédito, que é muito baixo pelo emissor ser o próprio governo, e o risco de mercado, pois os títulos públicos também possuem volatilidade (alguns mais do que outros) e o preço do título pode oscilar durante o período de sua validade. Assim, se o investidor precisar resgatar o papel antes do vencimento, pode conseguir um valor menor do que o pactuado - ou maior, dependendo da oscilação.

Comparados aos investimentos de renda fixa mais conhecidos, também há muitos pontos positivos. No caso da poupança, o tesouro direto apresenta maior rentabilidade, menor risco e maior diversificação, por causa das várias opções de títulos. No caso de CDBs oferecidos por Bancos, o Tesouro tem uma melhor relação risco retorno, pois o risco do governo federal é menor do que o risco de qualquer instituição financeira. E finalmente, ao comparar o Tesouro Direto com Fundos de Renda Fixa, conseguimos taxas de administração menores, maior segurança, maior facilidade, mobilidade e liquidez com uma menor aplicação inicial.

Entendido todas as vantagens do Tesouro, é chegada a hora de comprar os papéis. São três os componentes que devem ser observados em cada título para a decisão de qual deles comprar:

1. Rentabilidade: A taxa contratada no momento da compra é garantida pelo Tesouro Nacional se levada até a data de vencimento. Os títulos tem liquidez semanal (é possível vende-los todas as quartas-feiras), mas se ainda não for chegado o vencimento, o valor de mercado pode oscilar. Essa rentabilidade e também a sua oscilação podem seguir três modelos:

Indexados ao IPCA: Títulos pós-fixados com rentabilidade vinculada à variação da inflação medida pelo IPCA, acrescida dos juros definidos no momento da compra. Como variam com a inflação, protegem o valor do título e tem, por isso, a melhor relação risco-retorno. São as NTN-B e NTN-B Principal.

Prefixados: Títulos públicos que remuneram o investidor a uma taxa prefixada e definida no momento da compra. Como a taxa é fixa, esse é um tipo de papel mais arriscado que os outros, por não estar atrelado a nenhum indicador do momento econômico. São as LTN e NTN-F.

Indexados à Taxa Selic: Títulos pós-fixados que remuneram seguindo a variação da taxa SELIC, a taxa de juros básica da economia. Como ela remunera os juros básicos, é a menos arriscada de todas e também a que tem o menor retorno. São as LFT.

2. Data de vencimento: Quanto maior o prazo, maior a taxa de juros prometida e também maior a volatilidade que será observada até o vencimento. A data deve ser escolhida se adequando ao momento em que se espera fazer o resgate, de forma que o objetivo seja realmente só retirar aquele dinheiro com a taxa de rentabilidade pactuada no momento da compra (apesar de, se necessário, ser possível resgatar antes).

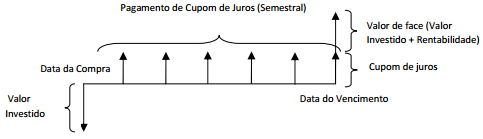

3. Pagamento de cupons: Os títulos podem pagar os juros periodicamente ou apenas ao vencimento.

Pagamento ao final: Ideal para quem quer acumular uma poupança de médio e longo prazo. Isso porque os juros que vão sendo acumulados também geram rentabilidade. São as NTN-B Principal, LTN, LFT.

Pagamento de cupom: Ideal para quem vive de renda ou quer ter um complemento na renda. Isso porque os juros são pagos periodicamente. São as NTN-B, NTN-F.

Para maiores informações, acesse: https://www.tesouro.fazenda.gov.br/tesouro-direto

Emanuella Xavier - economista, planejadora financeira e sócia da WG Finanças Pessoais