O planejamento de um orçamento doméstico abrange o que você recebe, como você gasta e como você investe. Imaginando que a sua renda esteja permitindo honrar os seus pagamentos e sobrar dinheiro, você deve pensar qual estratégia de investimento é a mais adequada para o seu perfil e para o seu montante economizado. Para isso, a princípio, o passo mais lógico é aplicar em poupança para afastar aquele recurso da conta corrente e de possíveis gastos "imprescindíveis". No entanto, se você está deixando todas as suas economias na poupança por muito tempo e nem cogita a hipótese de fazer outras aplicações, acredite, você está perdendo dinheiro.

A poupança é uma aplicação muito simples de ser entendida, não tem valor mínimo de aplicação, nem taxa de administração e a liquidez é alta, já que o resgate é imediato. Não é cobrado imposto de renda, algo que atrai investidores. Por isso a captação por parte dos bancos continua forte (R$71,048 bilhões de captação líquida em 2013, 43% a mais do que em 2012 segundo dados do Banco Central). Quando vejo esses números, penso em como os brasileiros estão gerenciando esses recursos na poupança. Até que ponto existe uma estratégia para usar esses recursos no futuro? Será que simplesmente economizaram e deixaram aquele montante rendendo? Ele está sendo bem remunerado?

Ao decidir se os seus recursos investidos agora serão utilizados no futuro (mesmo que seja pelos seus herdeiros), você deve considerar fatores que influenciam o seu dinheiro no futuro, e um deles é a inflação. Imagine, por exemplo, ter economizado R$100 em 1994, o ano da implementação do plano Real, e gastá-lo hoje, 2014, 20 anos depois, o que se compra em um supermercado atualmente e em 1994 (para se ter uma ideia dessa diferença, veja a comparação de preços de produtos populares em 1994 e 2013). Esse é o porquê da poupança ser "mal-falada" para investimentos de longo prazo. No curto prazo ela é interessante, porém apenas como reserva de emergência e para formar um capital para investir em outros produtos que exigem valor mínimo considerável. Quando se fala em aplicar na poupança no curtíssimo prazo, você pode ter rendimento nulo se resgatar o valor aplicado antes do aniversário da sua poupança.

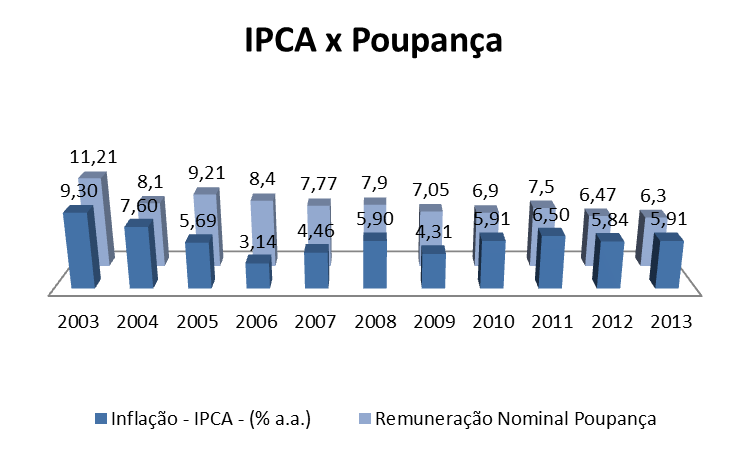

Em termos de performance de rentabilidade, já é de conhecimento geral que a remuneração da poupança não bate a inflação, portanto investimentos de médio e longo prazo não devem ser mantidos na aplicação, especialmente em cenários de inflação em alta, como o atual. Veja o gráfico comparativo:

Por falar em cenários, esse é outro fator relevante. As equipes econômicas de governo mudam, os cenários externos mudam, até o clima está mudando (afetando safras e por consequência, a inflação de muitos produtos). Enfim, todas as variáveis que influenciam os seus investimentos estão constantemente mudando. Por isso, ao longo do tempo, os seus investimentos devem ser acompanhados considerando os novos cenários. Especificamente no caso da poupança, desde 2012 a sua rentabilidade é afetada também pelo patamar da taxa Selic, a taxa básica da economia. Então quando a nova taxa Selic decidida pelo Copom for anunciada, certifique-se se haverá mudanças na regra de remuneração da mesma.

Lembre-se: você deve considerar não apenas a facilidade em aplicar e resgatar. Tente mudar essa cultura de investimento nas suas estratégias. Se você está economizando, como irá utilizar o seu dinheiro no futuro? Qual investimento é adequado para aquele propósito? Se estiver em dificuldades para pesquisar e encontrar os melhores produtos de investimento e tomar sua decisão, ou mesmo preferir terceirizar essa tarefa, procure os especialistas da WG Finanças Pessoais.

Karina Leal - economista, CPA-20 e pós-graduada em mercado financeiro é planejadora financeira pessoal na WG Finanças Pessoais